Bankens LEI-lsning vs. registreringsagent: Pris, hastighed og support sammenlignet

Når en virksomhed skal have en LEI-kode, opstår det samme spørgsmål ofte meget hurtigt: Skal man bestille den via banken, eller giver det mere mening at bruge en registreringsagent?

Valget er ikke kun et spørgsmål om, hvor man klikker sig ind. Det påvirker både pris, behandlingstid, support og hvor let det bliver at håndtere den årlige fornyelse. For virksomheder, fonde, foreninger og andre juridiske enheder, der handler værdipapirer, kan forskellen være mærkbar allerede ved første ansøgning. Og når LEI-koden senere skal fornyes eller flyttes, bliver forskellen tit endnu tydeligere.

Sammenligningen her tager udgangspunkt i den typiske situation på det danske og europæiske marked, hvor en bank tilbyder en LEI-løsning som en del af sit værdipapirsetup, mens en registreringsagent arbejder målrettet med oprettelse, flytning og fornyelse af LEI-koder.

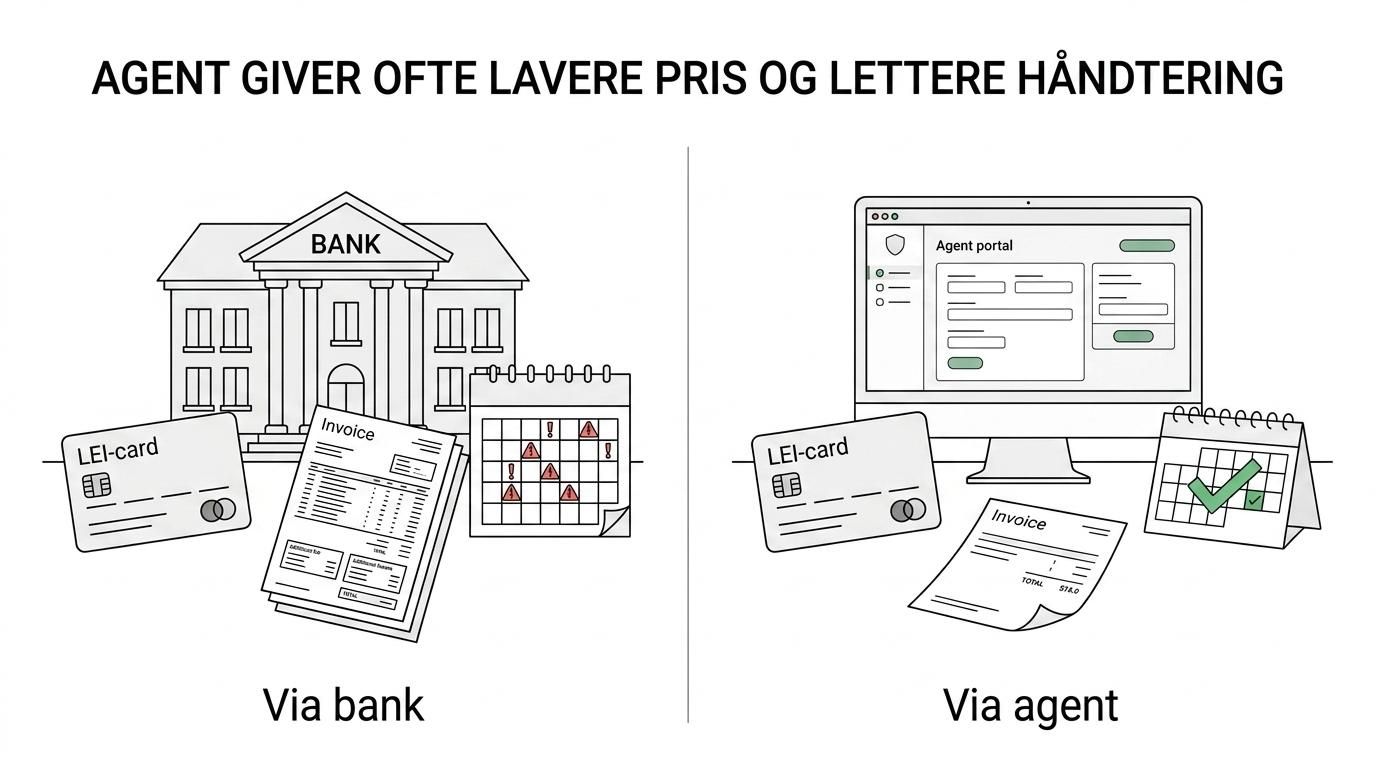

Hvad er forskellen på LEI via bank og LEI via registreringsagent?

En LEI-kode udstedes ikke bare af hvem som helst. Selve registreringen sker gennem det globale LEI-system, hvor data valideres og offentliggøres gennem godkendte udstedere. Det betyder, at en bank sjældent selv er den egentlige udsteder.

I mange tilfælde formidler banken adgangen til en samarbejdspartner eller henviser kunden til en bestemt løsning.

I mange tilfælde formidler banken adgangen til en samarbejdspartner eller henviser kunden til en bestemt løsning.

Det er her, registreringsagenten skiller sig ud. En registreringsagent er specialiseret i LEI-processen og fungerer som bindeled mellem kunden og den godkendte udsteder. Fokus er typisk smalt og praktisk: hurtig ansøgning, korrekt validering, opdatering af stamdata, fornyelse og hjælp ved fejl eller manglende dokumentation.

For kunden betyder det noget, fordi specialisering ofte giver en mere strømlinet proces. Hvor banken ser LEI som en mindre del af en større finansiel kunderejse, har agenten ofte gjort LEI til sin kerneopgave. Det ses især på prisstruktur, svartid og supportniveau.

Pris på LEI-kode: faste gebyrer, skjulte tillæg og fornyelse

Pris er som regel det første, økonomiafdelingen ser på. Her er det vigtigt at skelne mellem selve LEI-gebyret, eventuelle administrationsomkostninger og prisen for fremtidig fornyelse. Mange virksomheder bliver kun opmærksomme på forskellen, når første år er gået, og LEI-koden skal fornyes for at forblive aktiv.

Ved bankløsninger kan prisen være mindre gennemsigtig, især hvis LEI indgår som en del af en samlet servicepakke. Det gør ikke nødvendigvis løsningen dårlig, men det kan gøre det sværere at sammenligne direkte. Registreringsagenter markedsfører ofte en mere enkel prismodel, hvor det fremgår tydeligt, om gebyret til den officielle LEI-infrastruktur er inkluderet.

Nedenfor er en praktisk sammenligning af de punkter, der normalt betyder mest.

| Område | LEI via bank | LEI via registreringsagent | Hvad det betyder i praksis |

|---|---|---|---|

| Førstegangspris | Varierer, ofte højere eller mindre tydelig | Ofte lavere og tydeligt oplyst | Lettere budgettering hos agent |

| GLEIF/udstedergebyr | Ikke altid tydeligt særskilt | Ofte inkluderet i den viste pris | Færre overraskelser |

| Fornyelsespris | Kan afvige fra oprettelsespris | Ofte fast og synlig på forhånd | Bedre overblik over totalomkostning |

| Flerårige rabatter | Sjældnere fremhævet | Tilbydes ofte | Lavere pris pr. år |

| Flytning af LEI | Ikke altid fokusområde | Normalt en standardydelse | Nemmere at skifte udbyder |

| Massebestillinger | Ofte ikke målrettet | Findes hos flere agenter | Relevant for koncerner og porteføljer |

Hvis virksomheden kun ser på første års pris, kan forskellen virke begrænset. Ser man på tre år med fornyelser, support og eventuel flytning, bliver regnestykket mere interessant. Det gælder især for virksomheder med flere enheder, fonde eller datterselskaber.

Hastighed på LEI-udstedelse: bankens proces mod en specialiseret agent

Hastighed er sjældent vigtig, lige indtil den pludselig er afgørende. Det sker typisk, når en virksomhed skal handle værdipapirer, åbne adgang til en platform, gennemføre en investering eller få en transaktion på plads inden en deadline.

Bankens LEI-løsning kan være helt tilstrækkelig, hvis der ikke er tidspres. Mange banker arbejder med stabile processer, men LEI er ofte ikke deres hurtigste arbejdsstrøm. Ansøgningen kan indgå i et bredere kundesetup, og det kan lægge ekstra led ind mellem kunden og den faktiske registrering.

En specialiseret registreringsagent har ofte en mere direkte proces. Når ansøgningen bygger på CVR-opslag, og virksomhedens data er enkle at validere, kan udstedelsen i standardtilfælde ske meget hurtigt. Nogle danske agenter oplyser, at de i langt de fleste ukomplicerede sager kan få en LEI-kode udstedt på omkring 10 minutter. Det er ikke en garanti i alle sager, men det siger noget om forskellen i arbejdsgang.

Der er også en praktisk detalje, som ofte overses: Hvis der opstår fejl i registreringsdata, mangler tegningsdokumentation, eller ejerskabsoplysninger skal afklares, er det en fordel at sidde hos en udbyder, der håndterer den type sager hele dagen. Det reducerer ventetid og gør processen mere forudsigelig.

Support på LEI-kode: hjælp før ansøgning, under validering og ved fornyelse

Support er let at undervurdere, fordi LEI på papiret virker enkelt. I praksis opstår mange spørgsmål først, når noget ikke passer helt. Skal moderselskab oplyses? Hvorfor matcher navnet ikke? Hvem må ansøge på vegne af virksomheden? Hvorfor er LEI-koden udløbet, selv om virksomheden stadig eksisterer?

Her har banken en naturlig styrke: den eksisterende relation. Hvis virksomheden allerede har en rådgiver, en handelsdesk eller en kontaktperson, kan det føles trygt at holde LEI samme sted. Det kan være nok i sager, hvor behovet er enkelt, og hvor man kun ønsker en kanal ind.

Registreringsagenter har til gengæld ofte mere præcis LEI-support. Det gælder især ved flytning fra anden udbyder, ændringer i stamdata, automatisk fornyelse og spørgsmål om dokumentation. Hvis supporten er lokal og på dansk, kan det spare tid i økonomi- og compliancearbejdet.

Når virksomheder vurderer support, er disse punkter som regel de mest afgørende:

- Kort svartid

- Dansk telefon- og e-mailsupport

- Hjælp til fornyelse

- Bistand ved afviste ansøgninger

- Klare svar om pris og gebyrer

Det er også værd at se på, om supporten faktisk er bygget til drift. En LEI-kode er ikke kun en engangsopgave. Den skal holdes aktiv, og virksomhedens data skal være korrekte. Hvis udbyderen tilbyder automatisk fornyelse og gratis opdatering af stamdata, reducerer det den interne administration mærkbart.

Hvornår er bankens LEI-løsning et fornuftigt valg?

For nogle virksomheder er bankens løsning helt fin. Det gælder især, hvis LEI-behovet er meget begrænset, og hvis virksomheden lægger mere vægt på samlet leverandørstyring end på laveste pris eller hurtigste behandlingstid.

Bankløsningen kan også give mening, hvis LEI-koden er tæt koblet til en bestemt handelsaftale eller til bankens egne onboardingkrav. I de tilfælde kan det være praktisk at lade banken pege på processen, så alt er samlet ét sted.

Typiske situationer, hvor banken kan være et udmærket valg:

- Én enkelt juridisk enhed

- Intet akut tidspres

- Ønske om én samlet leverandør

- LEI som lille del af en større bankproces

Hvornår er registreringsagent ofte det bedre valg?

Når pris, hastighed og løbende håndtering betyder noget, vil mange opleve, at en registreringsagent er det mere effektive valg. Det gælder især virksomheder, der ønsker klar prisinformation, hurtig behandling og en nem fornyelsesproces uden unødige mellemled.

Det samme gælder, hvis der er flere enheder i spil. Koncerner, investeringsstrukturer, fonde og organisationer med flere registreringspligtige juridiske enheder har ofte større fordel af en udbyder, der er bygget til volumen og faste arbejdsgange.

Her er de punkter, hvor en registreringsagent ofte står stærkest:

- Prisgennemsigtighed: Den viste pris er typisk enkel at gennemskue og kan inkludere relevante gebyrer

- Hurtig udstedelse: Standardansøgninger kan ofte behandles meget hurtigt

- Fornyelse: Automatisk fornyelse mindsker risikoen for udløb

- Flytning af LEI: Skift fra anden udbyder er normalt en indarbejdet proces

- Driftssupport: Hjælp til validering, stamdata og praktiske fejl er ofte mere specialiseret

Et ekstra plus er, at flere registreringsagenter tilbyder mængderabat og administrative løsninger, der passer godt til virksomheder med mange LEI-koder under samme paraply.

Hvad skal du tjekke før du vælger LEI-udbyder?

Mange sammenligner kun den synlige pris på forsiden. Det er sjældent nok. Det rigtige valg kræver, at man ser på hele forløbet: oprettelse, support, fornyelse, opdateringer og eventuel flytning senere.

Det behøver ikke tage lang tid at lave en god vurdering. En kort intern afklaring af behovet er ofte nok til at gøre valget langt lettere.

- Hvad er totalprisen over flere år? Se på oprettelse, fornyelse og eventuelle tillæg.

- Hvor hurtigt skal LEI-koden bruges? Hvis der er en konkret handelsfrist, er behandlingstiden central.

- Er supporten tilgængelig på dansk? Det gør en forskel, når noget haster.

- Tilbydes automatisk fornyelse? Det reducerer risikoen for afbrudt LEI-status.

- Er det let at flytte LEI-koden senere? Fleksibilitet har værdi, også selv om behovet først opstår senere.

- Er pris og gebyrer tydeligt beskrevet? Hvis man skal lede efter det vigtigste i småt tekst, er det et advarselssignal.

For økonomi-, treasury- og compliancefunktioner handler valget sjældent kun om at få en kode. Det handler om at få en løsning, der fungerer uden unødige stop, ekstra mails og uklare omkostninger. Derfor er forskellen mellem bank og registreringsagent ikke bare teknisk. Den er også driftsmæssig.

I praksis vælger mange banken, hvis de prioriterer vane og samlet kontaktflade. Mange vælger registreringsagenten, hvis de prioriterer lav pris, hurtig udstedelse, tydelig support og en enkel proces omkring fornyelse. Når LEI først bliver en fast del af virksomhedens værdipapirarbejde, er det ofte de helt praktiske ting, der afgør, hvilken løsning der føles bedst i hverdagen.